ミャンマーの法人税

概要

ミャンマーの法人税は、個人所得税と別に定められておらず、法人・個人共に同一の所得税法により規定されている点が特徴的である。原則的には、申告納税方式を採用し、納税者においても正しい知識の下に帳簿の作成および保存が義務付けられている。今回は、ミャンマーの法人税について解説する。

概説

ミャンマーの法人税は、個人所得税と別に定められておらず、法人・個人共に同一の所得税法により規定されている点が特徴的である。原則的には、申告納税方式を採用し、納税者においても正しい知識の下に帳簿の作成および保存が義務付けられている。本法の条文数や通達が少ないためグレーゾーンも多く、通達の変更も突然かつ、頻繁である。中規模納税者税務署(Medium Taxpayer Office:MTO)では、税務申告後、タックスクリアランスという実質的な賦課決定手続きを経て税額が決定されるなど、いまだ申告納税方式の策定を進行中である。ここ数年、大規模納税者税務署(Large Taxpayer Office:LTO)およびMTO1においては本来的な申告納税方式がスタートしており、税務調査の方向性などについてはこれから見守っていく必要があるだろう。

納税義務者および課税の対象

居住法人:全世界所得課税※

非居住法人:国内源泉所得課税

居住法人は、ミャンマー国内において会社法の下、設立された法人を指す。外資の現地法人もこれに含まれる。

非居住法人は、居住法人以外の者となる。外資の支店はこれに含まれる。※投資法の下、設立されたミャンマー投資委員会(MIC)会社については、国内源泉所得課税

課税事業年度

毎年4月1日~翌年3月31日(注)本稿執筆時現在、国会にて事業年度の変更が検討されており、2018年度より10月1日~翌年9月30日へと事業年度の変更が行われる見込みである。

税率

居住法人、非居住法人共に25%(中小企業などの軽減税率制度はない)

キャピタルゲイン課税は分離で10%

手続きの流れ

(1) 予納

四半期ごとに四半期申告および予納を行う。予納については、該当期間の概算を計算して納付する。期限は、各該当期間末日。

源泉徴収制度により、売り上げに対し源泉徴収が行われている場合も多い。これも予納となる。

(2) 確定申告

確定申告の期限は、毎年6月30日。原則的に確定した決算を基に申告を行う。決算書は、ミャンマー人公認会計士の監査が必要である。

(3) タックスクリアランス

税務署による決定により納税額が確定する。予納額が確定額を下回る場合には、差額につき、10%の延滞税の支払いとともに追加納付を行う。予納額が確定額を上回る場合には、還付もしくは次年度の税額との相殺が行われる。現時点では還付はレアケースだが、少しずつ還付制度も運用され始めている。

(4) 所轄税務署

ヤンゴンにおいては、大規模納税義務者(一定の要件を満たす者)はLTOまたは、MTO1が所轄である。中規模事業者は、MTO2、MTO3が担当する。小規模納税義務者や源泉徴収関連については、各タウンシップの税務署が担当する。

課税計算

基本的には日本と同様、益金の額から損金の額を控除した額に対して課税が行われる。益金の額からは、宗教的な収入や補償金その他の収入が除かれる(所得税法第5条)。損金の額からは(1)資本取引、(2)事業に関連しない個人的な支出、(3)事業規模に比べて過大な経費が除かれる(所得税法第11条)。

キャピタルゲインについては、分離課税となっているため別途計算を行う。

問題点

詳細な通達がまだ整備されていない状況にある。また、所得税法において、損金について事業規模に対して過大な損金は認められない(所得税法第11条)との記載がある。このためグレーゾーンの幅が広がっており、税務署における賦課決定的な課税の一因となっている。

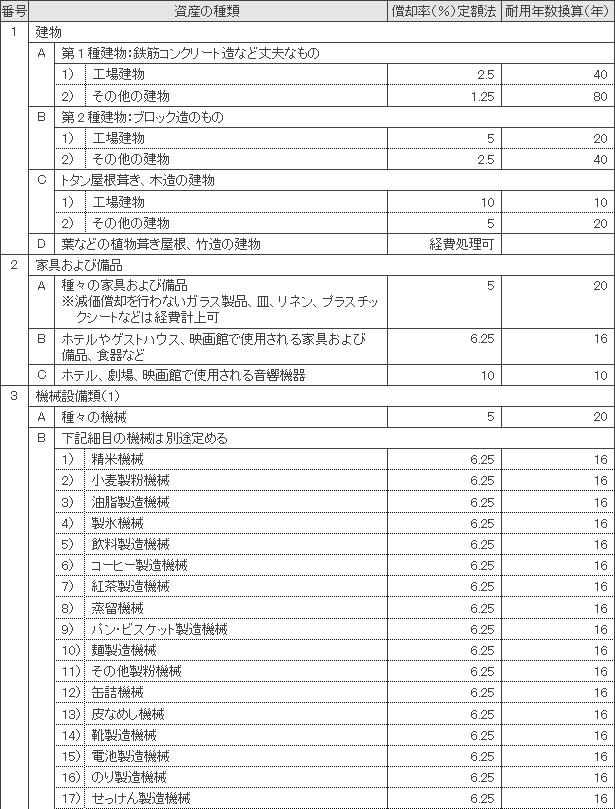

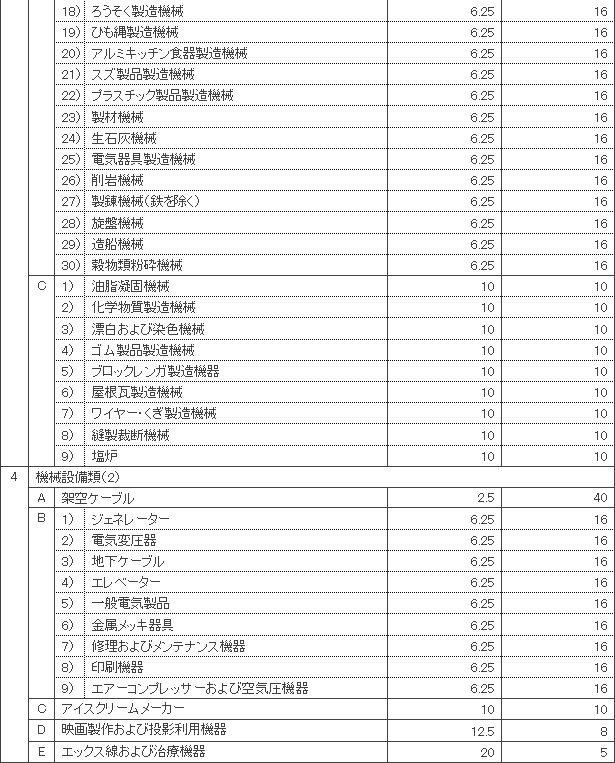

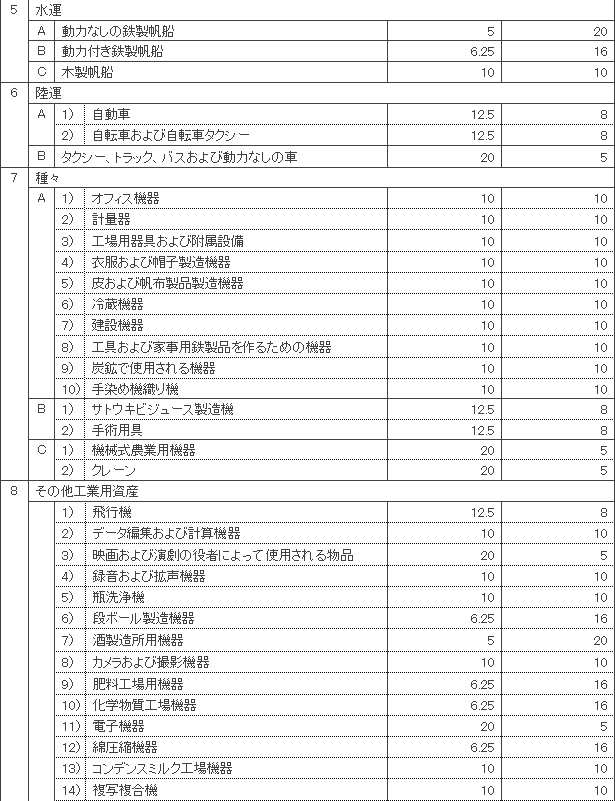

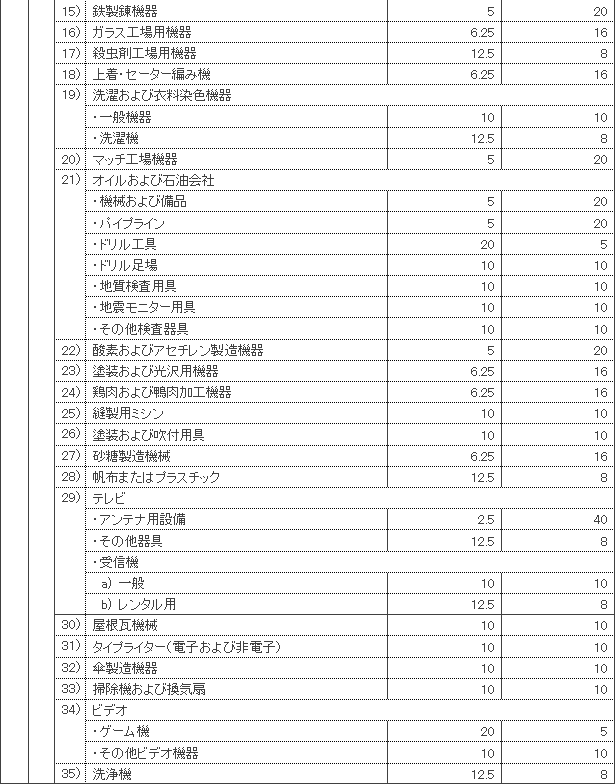

減価償却

減価償却については、当局が定めた耐用年数表により減価償却を行うこととされている。基本的に定額法となる。耐用年数表に載っていないものや、耐用年数表の通りに償却を行うことがふさわしくないものについては、事業者がその耐用年数を使用する理由、証拠資料などを提出し、当局の許可を受けることができる。

【減価償却耐用年数表(2016年2月4日発行:通達2016年19号)】

出所:原本のミャンマー語を当事務所にて翻訳修正

寄付金

寄付金については、収入額の25%を限度として損金計上が認められる。

欠損金の繰り越し

3年間の繰り越しが認められている。繰り戻し還付の制度はない。しかし、MTO2やMTO3などにおいて実質的な賦課決定による課税が行われる際に、経費の否認などにより課税額を徴収され、繰り越しが切り捨てられるといったケースも散見される。

キャピタルゲイン(所得税法第13条)

(1) 概要

キャピタルゲインについては、総合課税と分離し、別途キャピタルゲイン所得のみ計算し申告納付を行う。土地、建物、部屋、車両、株式などの売却、交換、移転が対象で、取引額が1,000万チャット以上の取引に適用される。日本の譲渡所得の計算に類似している。

(2) 税率

10%(一部、石油会社やガス会社などに高率適用あり)

(3) 計算方法

キャピタルゲインの課税所得=譲渡価額-(取得費+その他費用)

その他費用には、資本的支出や減価償却費、取得や譲渡に係る費用も含まれる。売却などの年度の減価償却費は含まれない。

源泉徴収制度

原則的にほとんどの販売およびサービスに対する支払いに関し、源泉徴収義務が規定されている。源泉徴収税率は、下記の通り。ただし政府との取引など一定の取引については、免税措置がある。また免税点に関し、小規模納税者については1取引50万チャット以上、その他の納税者については、150万チャット以上のミャンマーチャット建て取引は、源泉徴収税が免除される。外貨建てによる取引については、免税点はない。

源泉徴収は、事業者が源泉徴収される立場の場合、源泉徴収された税金は、前払い法人税として処理され、確定法人税額の額の予納とされる。源泉徴収する立場の場合は、税額を支払いから天引き徴収し、支払日から7日以内に税務署に納付を行う。

【源泉徴収税率表(2017年11月現在)】

出所:各種資料を基に筆者作成

免税制度

所得税法において定められたもの以外に、他の法律により免税に関する規定が定められ、施行されている場合がある(所得税法第5条B 4)。代表的なものは、投資法におけるエンドースメントによる方法、経済特区法(SEZ法)に規定されているもの、有償および無償政府開発援助(ODA)に関わるものなどがある。

(1) 投資法におけるエンドースメントによる法人税免税

国内を三つのゾーンに分け、それぞれ3年、5年、7年といった各種税金の免税恩典を与えるもの。MICの認可時や、多額の追加増資を行う場合に申請し、許可を得なければならない。適用対象は、奨励産業に該当し、30万ドル以上の投資額であることやその他さまざまな条件を要する。2017年4月の施行以来、エンドースメントによる免税実施件数はまだ多くはない。また、法人税以外にも各種免税の恩典がある。

(2) SEZ法における法人税免税

フリーゾーンにおける所得税免税措置7年間その他の免税。

プロモーションゾーンにおける所得税免税措置5年間その他の免税。

欠損金の5年間の繰り越し控除。

また、法人税以外にも各種免税の恩典がある。

(3) ODAに関する法人税免税

ODA事業の多くは、法人税その他の税金について免税措置が適用される。(1)、(2)については、日本貿易振興機構(JETRO)のウェブサイトに分かりやすい詳細が記載されているので、参照されたい。

https://www.jetro.go.jp/world/asia/mm/invest_03.html

租税条約

2017年11月現在、ミャンマーと租税条約を交わしている国は、下記の通りである。各国との取引について源泉徴収の減免などの各種優遇措置が適用される。

英国、シンガポール、マレーシア、ベトナム、タイ、インド、バングラデシュ、インドネシア、韓国、ラオス

配当

配当については、タックスクリアランスを行った後に行うことが可能である。配当所得は非課税であり、配当時の課税もない。

帳簿の保存

課税年度終了日から3年間、申告書、決算書、証憑類の保存義務がある。

申告納税方式が開始された大規模納税義務者については、税務調査がスタートしている。なお政府は、3年に1度の税務調査を目指している。

不服申し立て

現在は、不服申し立ての機能は運用上稼働していない状況にある。

罰則

無申告、過少申告、更正による追徴額に対し、10%の延滞税が課される。

命令に従わない場合の禁錮措置も規定されている。

まとめ

本来の申告納税方式がスタートしたばかりのミャンマー。国の発展とともに税制も進化していく途中といえよう。正しい税金の徴収は政府の最重要課題であり、必須事項でもある。日本の国税局からもミャンマー当局に徴収制度の確立支援のために出向者を送り出しており、今後も、法令の適用の厳守が必須になってくると思われる。

現在のミャンマーは変化の途中であり、法整備の必要性も多くあるため、現場の税務担当者も納税者も事務的負担や不明点が非常に多い状況となっている。国、納税者共に納得のいく徴収制度が1日も早く確立されることを願うばかりである。